¿Por qué NO es suficiente mi seguro de Gastos Médicos de la empresa?

La mayoría de los empleados, que cuentan con una póliza de gastos médicos colectiva, piensan que ya están cubiertos en su totalidad. Esta protección SÍ es una gran prestación, sin embargo, no es suficiente, ya que pocas veces cuentan con una cobertura correcta para enfermedades crónicas cuyo gasto continúa a través de los años. Además, al salir de la empresa, se queda como un antecedente médico y es muy poco probable que otra aseguradora continúe con los pagos de estas enfermedades abiertas. En este artículo, analizaremos estas 2 áreas de oportunidad y te daremos una solución económica para ello.

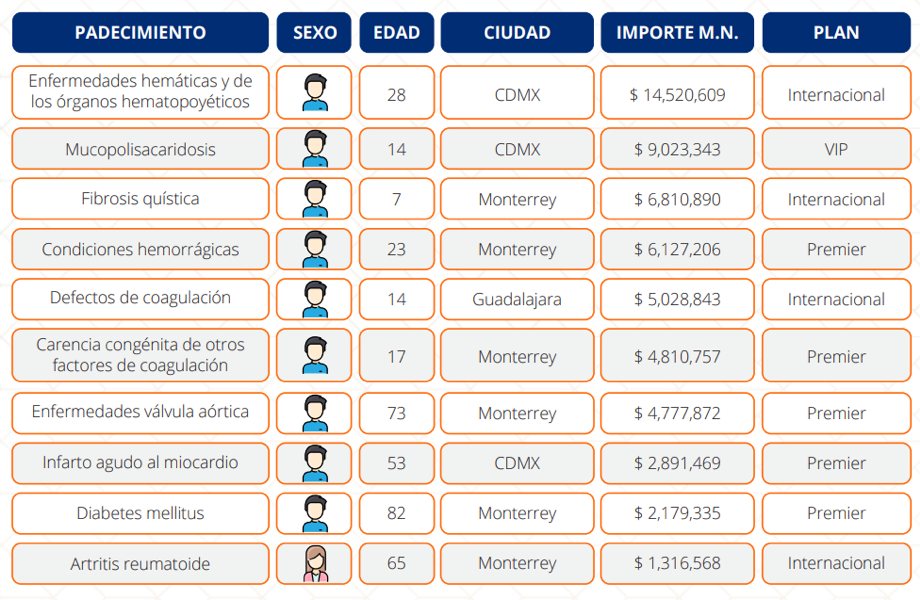

En mi experiencia, he encontrado pólizas que cubren un mínimo de 300 mil pesos de protección y otras que en promedio cubren de 2 a 5 millones. Sin embargo, existen enfermedades como la leucemia que, de acuerdo con la AMIS, llegan a costar en promedio hasta 14.6 millones de pesos. Lo que más me ha sorprendido es que existe un medicamento para tratar la atrofia muscular espinal que cuesta una sola dosis más de 2 millones de dólares. A continuación, te dejo una tabla con algunos siniestros pagados entre Abril 2021 y Abril 2022, por una sola aseguradora.

Reporte de siniestros Abril 2021-Abril 2022 GNP

.

El enfrentar una enfermedad de estas, únicamente contando con la protección del colectivo, muchas veces representará que se agote la protección y la diferencia la tengas que pagar con tu patrimonio, lo cual resulta en gastar los ahorros familiares, malbaratar una propiedad, o incluso hipotecar tu casa o solicitar créditos.

Para que esto no suceda, las compañías ofrecen una Suma Asegurada en Exceso, la cual contratas por poco dinero y tienes una protección adicional. Esto nos resuelve el primer tema de no pagar con nuestros recursos las diferencias entre la suma asegurada y el gasto de la enfermedad.

PEEEERO… aún así, esto no garantiza que al salir del colectivo tengas una póliza que te siga pagando el tratamiento o si después de unos años fuera necesaria alguna otra intervención, ésta sea pagada. La realidad es que las enfermedades y accidentes que se reporten en el colectivo, cuando salgas de la colectividad, se van a registrar como preexistencias, lo cual es la primera exclusión de los seguros individuales.

Para esto, existe un producto dentro de varias aseguradoras que nos da 3 beneficios:

1) Suma asegurada en exceso hasta por $146,300,000. Por lo que no necesitarás contratar una póliza en Exceso.

2) Garantía de que todos los padecimientos que se hayan generado durante la vigencia del colectivo y esta póliza, al salir del colectivo, se conviertan en tu póliza individual y continúen siendo cubiertos.

3) Si vuelves a entrar a un colectivo, se puede volver a poner en “stand by”, sin perder antigüedad

¿Cuánto cuesta?

Depende de tu edad y cobertura que tengas en el grupo, pero podemos hablar de un promedio entre ¡3mil y 5mil pesos al año!

¿Cuándo debo contratarlo?

Lo ideal es desde el primer día que te dan tu carátula del seguro colectivo, ya que así, estaremos garantizando que los padecimientos cubiertos en la colectiva también sean cubiertos cuando conviertas tu póliza garantía a individual.

El tener tu póliza colectiva junto con este producto es una garantía de tener siempre un seguro de gastos médicos con antigüedad sin intermitencias y, sobre todo, de paz económica y mental.

Contáctanos para saber más.